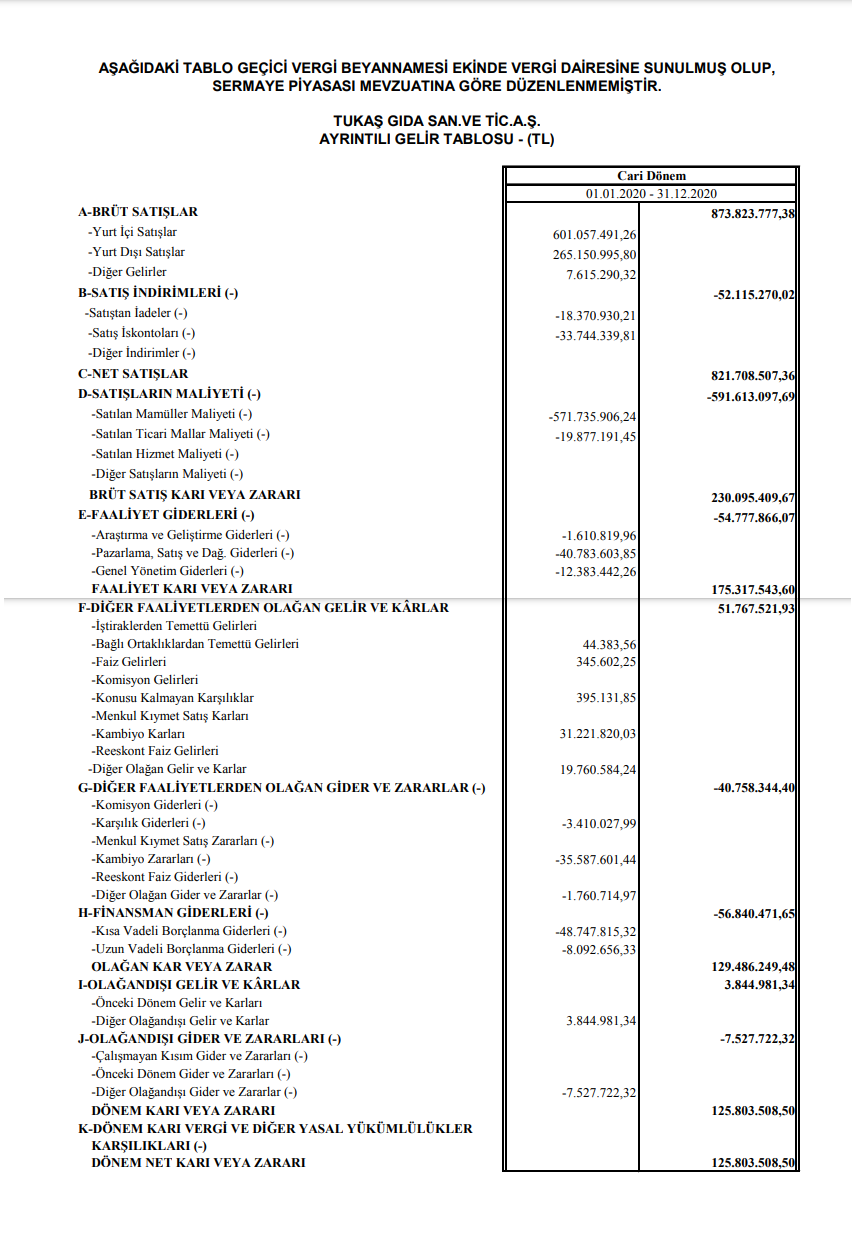

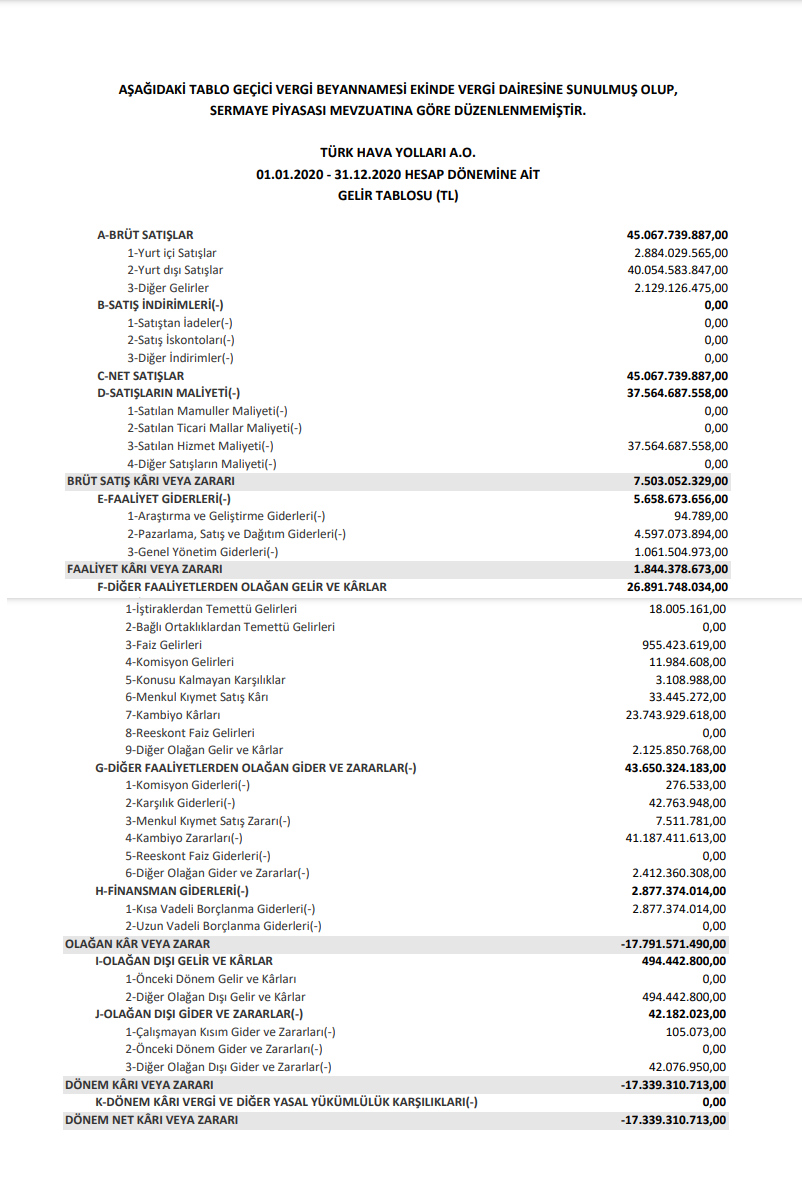

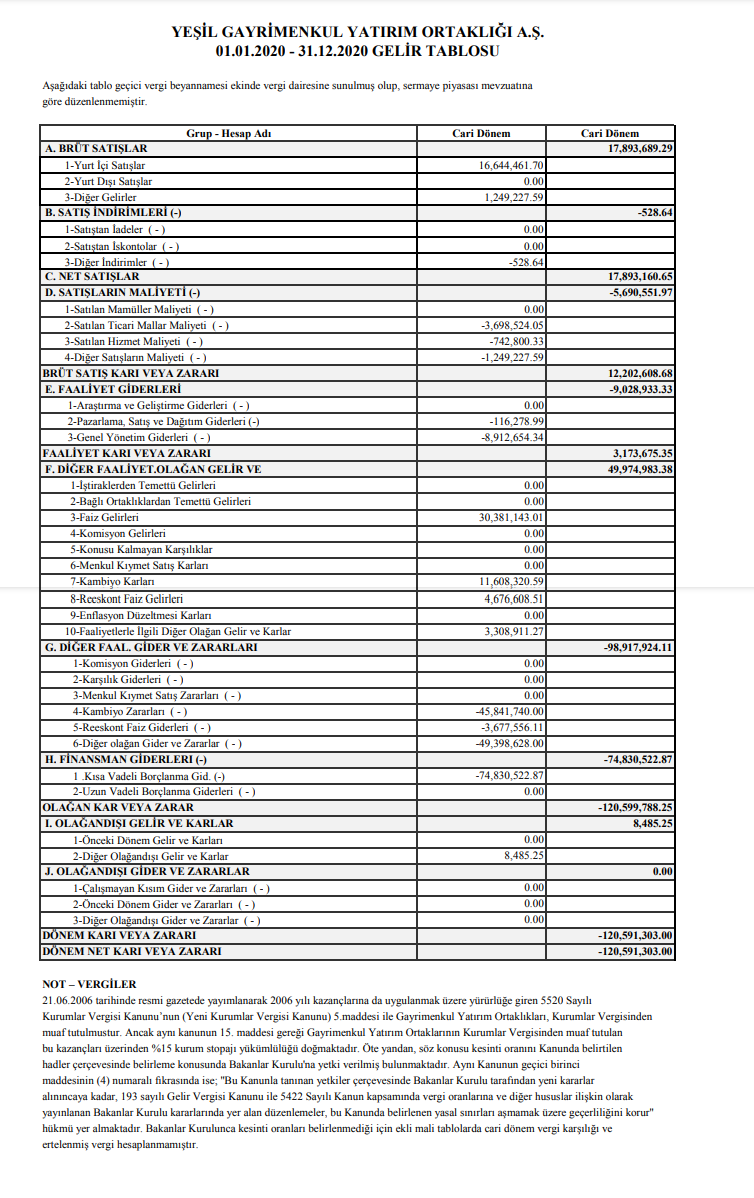

YGYO: Yeşil GYO Gelir Tablosu Zarar Yazdı

27 Şubat 2021YGYO: Yeşil GYO gelir tablosu zarar yazdı! Yeşil Gayrimenkul Yatırım Ortaklığı Anonim Şirketi tarafından vergi dairesine sunulan geçici vergi beyannamesi ekinde şirketin gelir tablosu da yer aldı. 01.01.2020 – 31.12.2020 dönemine ait firmanın gelir tablosu net 120,591,303.00 TL zarar yazdı. Haberimiz devamında Yeşil GYO’nun gelir tablosu detaylı şekilde yer almaktadır, incelenebilir. Ayrıca borsa sektörlere görü şirketler ve hisseler 2021 listesi için de buraya göz atılabilir.

YGYO: Yeşil GYO Gelir Tablosu Zarar Yazdı

Yeşil Gayrimenkul Yatırım Ortaklığı’nın gelir tablosu aşağıdaki gibidir:

YEŞİL GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

01.01.2020 – 31.12.2020 GELİR TABLOSU

Aşağıdaki tablo geçici vergi beyannamesi ekinde vergi dairesine sunulmuş olup, sermaye piyasası mevzuatına

göre düzenlenmemiştir.

Grup – Hesap Adı Cari Dönem Cari Dönem

A. BRÜT SATIŞLAR 17,893,689.29

1-Yurt İçi Satışlar 16,644,461.70

2-Yurt Dışı Satışlar 0.00

3-Diğer Gelirler 1,249,227.59

B. SATIŞ İNDİRİMLERİ (-) -528.64

1-Satıştan İadeler ( – ) 0.00

2-Satıştan İskontolar ( – ) 0.00

3-Diğer İndirimler ( – ) -528.64

C. NET SATIŞLAR 17,893,160.65

D. SATIŞLARIN MALİYETİ (-) -5,690,551.97

1-Satılan Mamüller Maliyeti ( – ) 0.00

2-Satılan Ticari Mallar Maliyeti ( – ) -3,698,524.05

3-Satılan Hizmet Maliyeti ( – ) -742,800.33

4-Diğer Satışların Maliyeti ( – ) -1,249,227.59

BRÜT SATIŞ KARI VEYA ZARARI 12,202,608.68

E. FAALİYET GİDERLERİ -9,028,933.33

1-Araştırma ve Geliştirme Giderleri ( – ) 0.00

2-Pazarlama, Satış ve Dağıtım Giderleri (-) -116,278.99

3-Genel Yönetim Giderleri ( – ) -8,912,654.34

FAALİYET KARI VEYA ZARARI 3,173,675.35

F. DİĞER FAALİYET.OLAĞAN GELİR VE 49,974,983.38

1-İştiraklerden Temettü Gelirleri 0.00

2-Bağlı Ortaklıklardan Temettü Gelirleri 0.00

3-Faiz Gelirleri 30,381,143.01

4-Komisyon Gelirleri 0.00

5-Konusu Kalmayan Karşılıklar 0.00

6-Menkul Kıymet Satış Karları 0.00

7-Kambiyo Karları 11,608,320.59

8-Reeskont Faiz Gelirleri 4,676,608.51

9-Enflasyon Düzeltmesi Karları 0.00

10-Faaliyetlerle İlgili Diğer Olağan Gelir ve Karlar 3,308,911.27

G. DİĞER FAAL. GİDER VE ZARARLARI -98,917,924.11

1-Komisyon Giderleri ( – ) 0.00

2-Karşılık Giderleri ( – ) 0.00

3-Menkul Kıymet Satış Zararları ( – ) 0.00

4-Kambiyo Zararları ( – ) -45,841,740.00

5-Reeskont Faiz Giderleri ( – ) -3,677,556.11

6-Diğer olağan Gider ve Zararlar ( – ) -49,398,628.00

H. FİNANSMAN GİDERLERI (-) -74,830,522.87

1 .Kısa Vadeli Borçlanma Gid. (-) -74,830,522.87

2-Uzun Vadeli Borçlanma Giderleri ( – ) 0.00

OLAĞAN KAR VEYA ZARAR -120,599,788.25

I. OLAĞANDIŞI GELİR VE KARLAR 8,485.25

1-Önceki Dönem Gelir ve Karları 0.00

2-Diğer Olağandışı Gelir ve Karlar 8,485.25

J. OLAĞANDIŞI GİDER VE ZARARLAR 0.00

1-Çalışmayan Kısım Gider ve Zararları ( – ) 0.00

2-Önceki Dönem Gider ve Zararları ( – ) 0.00

3-Diğer Olağandışı Gider ve Zararlar ( – ) 0.00

DÖNEM KARI VEYA ZARARI -120,591,303.00

DÖNEM NET KARI VEYA ZARARI -120,591,303.00

NOT – VERGİLER

21.06.2006 tarihinde resmi gazetede yayımlanarak 2006 yılı kazançlarına da uygulanmak üzere yürürlüğe giren 5520 Sayılı

Kurumlar Vergisi Kanunu’nun (Yeni Kurumlar Vergisi Kanunu) 5.maddesi ile Gayrimenkul Yatırım Ortaklıkları, Kurumlar Vergisinden

muaf tutulmustur. Ancak aynı kanunun 15. maddesi gereği Gayrimenkul Yatırım Ortaklarının Kurumlar Vergisinden muaf tutulan

bu kazançları üzerinden %15 kurum stopajı yükümlülüğü doğmaktadır. Öte yandan, söz konusu kesinti oranını Kanunda belirtilen

hadler çerçevesinde belirleme konusunda Bakanlar Kurulu’na yetki verilmiş bulunmaktadır. Aynı Kanunun geçici birinci

maddesinin (4) numaralı fıkrasında ise; “Bu Kanunla tanınan yetkiler çerçevesinde Bakanlar Kurulu tarafından yeni kararlar

alınıncaya kadar, 193 sayılı Gelir Vergisi Kanunu ile 5422 Sayılı Kanun kapsamında vergi oranlarına ve diğer hususlar ilişkin olarak

yayınlanan Bakanlar Kurulu kararlarında yer alan düzenlemeler, bu Kanunda belirlenen yasal sınırları aşmamak üzere geçerliliğini korur”

hükmü yer almaktadır. Bakanlar Kurulunca kesinti oranları belirlenmediği için ekli mali tablolarda cari dönem vergi karşılığı ve

ertelenmiş vergi hesaplanmamıştır.

Yararlanılan kaynaklar: https://www.kap.org.tr/tr/Bildirim/910615